Pelo menos 25 fundos vão fechar o ano com um dividend yield acima de 12,15%, atual taxa do CDI, referência para as aplicações de renda fixa

O Cartesia Recebíveis Imobiliários (CACR11) vai encerrar 2024 com o maior retorno com dividendos (dividend yield) entre os principais Fundos de Investimentos Imobiliários do mercado.

Em um ano marcado pela depreciação das cotas, o fundo registrou uma taxa superior a 16%.

O número faz parte de estudo do site InfoMoney com dados da Economatica, plataforma de informações do mercado financeiro.

O levantamento leva em consideração apenas os fundos que fazem parte do Ifix – índice dos fundos imobiliários mais negociados na Bolsa.

Dos fundos monitorados, pelo menos 25 vão fechar o ano com um dividend yield acima de 12,15%, atual taxa do CDI, referência para as aplicações de renda fixa.

Com um retorno de 16%, o CACR11 encabeça a lista dos maiores pagadores do ano.

Na sequência aparecem o Mérito Desenvolvimento (MFII11) e o Autonomy Edifícios Corporativos (AIEC11), com ganhos de 15,22% e 14,82%, respectivamente.

Veja a lista completa:

FIIs que mais pagaram dividendos em 2024

| Ticker | Segmento | Dividend Yield – 2024 (%) |

| CACR11 | Recebíveis | 16,13 |

| MFII11 | Desenvolvimentos | 15,22 |

| AIEC11 | Escritórios | 14,82 |

| SNEL11 | Energias limpas | 14,74 |

| RZAK11 | Recebíveis | 14,39 |

| DEVA11 | Recebíveis | 14,17 |

| URPR11 | Recebíveis | 14,15 |

| RZAT11 | Híbrido | 13,78 |

| HABT11 | Recebíveis | 13,53 |

| HTMX11 | Hotel | 13,51 |

Fonte: Economatica – 19/12/2024

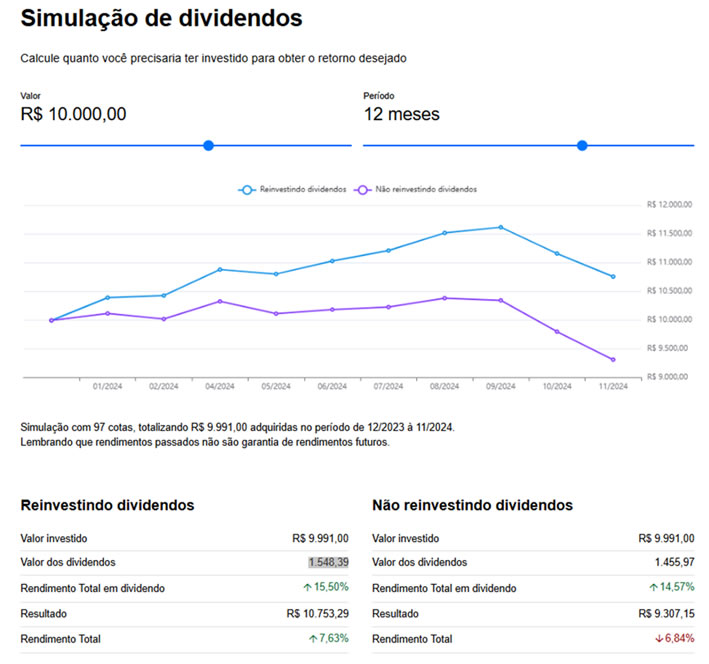

Quanto ganhou quem investiu R$ 10 mil no CACR11 ?

O investidor que aportou R$ 10 mil no CACR11 em dezembro de 2023 adquiriu 97 cotas do fundo imobiliário, de acordo com o simulador de dividendos de FIIs do InfoMoney.

A ferramenta observa que o fundo acumulou um dividend yield de 15,50% em 2024, bem próximo do apurado no estudo da Economatica. A diferença ocorre em função da cotação utilizada para o cálculo da taxa.

Se o investidor da simulação acima reinvestiu os rendimentos ao longo do ano, ele acumulou um total de R$ 1.548,39 em 2024. O patrimônio dele estaria hoje na casa dos R$ 10,75 mil, compensando a desvalorização da cota no período.

Quem, por outro lado, utilizou os dividendos distribuídos pelo fundo de outra maneira, recebeu um total de R$ 1.455,97 de rendimentos e fecharia o ano com um patrimônio de R$ 9,307 mil – queda de 6,84%.

Obs.: simulação realizada no dia 19/12/2024

Em recente estudo, a XP destacou que o dividend yield do Ifix alcançou 11,98% em dezembro, um dos maiores patamares da história.

A elevação é resultado da distribuição consistente dos dividendos [por boa parte dos fundos] e da queda nas cotações dos FIIs verificada nos últimos meses.

A combinação deve ser observada com atenção pelos investidores, orientam especialistas.

Há oportunidades entre os FIIs?

Com perdas acima de 12%, o Ifix ameaça encerrar 2024 com um desempenho inferior até ao de 2020, ano de início da pandemia da Covid-19.

O comportamento atual reflete a mudança de rumo da política monetária do País e, consequentemente, o ciclo de alta da taxa de juros.

“O aumento dos juros eleva o custo de oportunidade e faz com que o valor presente dos ativos diminua, ou seja, seu preço caia”, contextualiza Artur Carneiro, fundador da Éxes. “Adicionalmente, o aumento da remuneração dos títulos públicos faz com que investidores migrem parte de seus investimentos para estes papéis, contribuindo para a pressão baixista de ativos como os fundos imobiliários”, reforça.

No entanto, o gestor engrossa o discurso sobre eventuais oportunidades que aparecem em momentos adversos no mercado.

Com a queda no valor das cotas dos FIIs, por exemplo, os rendimentos distribuídos podem se tornar atrativos para os investidores, pondera.

“Um rendimento mensal de R$ 0,10 sobre uma cota adquirida por R$ 10,00 representa um retorno de 1%. Porém, se a mesma cota for adquirida por R$ 9,00, o rendimento aumenta para 1,11%”, calcula. “Além disso, o investidor pode se beneficiar de um potencial ganho de capital, caso haja valorização da cota no futuro”, diz.

Carneiro lembra ainda que a isenção tributária fica ainda mais relevante em um ambiente de juros altos, aumentando o benefício para os investidores.

Considerando a tributação de 15%, típica em renda fixa, o benefício tributário que era equivalente a 1,5% a.a. de retorno adicional quando os juros eram 10%, passa a representar 2,25% em um CDI de 15%.

Redação CNPL sobre artigo de Wellington Carvalho